Introduction to Tally Prime

Tally Prime एक Financial Accounting Software है, जिसका प्रयोग Small व Medium Size के Businesses में Accounting यानी हिसाब-किताब रखने के लिए किया जाता है। जब हम Accounts को एक सही Order में यानी Rules का Use करके Tally में लिखते है उसे ही Accounting कहा जाता है। जैसे Journal entry, Purchase, Sales, Income & Expenses, Creditors & Debtors, Liabilities & Assets etc. यह एक Business की Accounting और Inventory दोनों को पूरी तरह से Manage करता है, जिसके लिए इसमें कई Features होते हैं। Tally में हम बहुत ही तेजी के साथ Accounting का कार्य करके उसकी Report तैयार कर सकते हैं। जैसे Trail Balance, Profit & Loss, Balance Sheet, Cash Book, Stock summary, GST Reports etc..

What is Accounting?

Accounting एक ऐसी प्रक्रिया जिसमें हमें Business में होने वाले सभी प्रकार के लेन-देन की पहचान करना और फिर उन्हें Systematic ढंग से लिखना ही Accounting कहलाता है। Accounting का Purpose Business की Financial Condition और Reports को समझना होता है। सरल शब्दों में, यह हिसाब-किताब रखने की एक व्यवस्थित विधि है।

लेखांकन की मदद से किसी भी संगठन को यह पता चलता है कि उसे कितना लाभ या हानि हुई है, उसकी संपत्ति और देनदारियाँ कितनी हैं, और उसका भविष्य कैसा दिख रहा है। यह वित्तीय निर्णय लेने में एक महत्वपूर्ण भूमिका निभाता है।

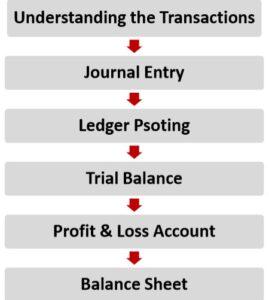

Phases of the Accounting Cycle:

1. Transaction: एक Business में होने वाले सभी प्रकार के लेन-देन, जिसका Financial Statement पर प्रभाव पड़ता है, उसे Accounting में एक Entry के रुप में Record किया जाता है। Transaction नकद में (In cash) या उधारी में (On credit) या बिना नकद और उधारी के भी हो सकते हैं।

2. Journal Entry: Business में होने वाले सभी Transaction जैसे Purchase, Sales, Income, Expenses etc.. को Accounting के नियमों का पालन करते हुए Debit or Credit Side में लिखना ही Entry कहलाता है। ध्यान रहे Entry में कुल Debit और कुल Credit बराबर रहना चाहिए। 3. Ledger Posting: जब सबसे पहले हमें उस किसी Transaction की Entry Tally में करते हैं, तो Entry में जो Accounts होते हैं उनका हमें खाता खोलना होता है यानी Ledger बनाना होता है।

4. Trial Balance: एक Trial balance में सभी Ledger Accounts को Calculate करके उनके Balance के साथ लिखा जाता है, जिसमें 3 Columns होते हैं। Particular (Account Name), Debit, Credit.

5. Profit & loss account: Profit & Loss Account से हमें ये पता पता चलता है कि Business में कितना Profit हुआ या फिर Loss हुआ। इसमें 2 Column होते हैं, Expenses, Income. Income को Expenses से घटाने के बाद हमें पता चलता है कि Profit हुआ या फिर Loss हुआ।

6. Balance sheet: किसी भी Business में Balance Sheet की बहुत Importance होती है, क्यो कि Balance Sheet से हमें Business की वास्तविक स्थिति का पता चलता है कि Net Assets और liabilities कितनी है। इसमें 2 Column होते हैं Assets, Liabilites.

What are Accounts?

एक Business के दायरे में जो भी लेन-देन होते हैं, उन्हें एक Account के रुप में लिखा जाता है। Purchases, Sales, Ram, Mohan, Bank, Cash, Computer, Machinery, Furniture, Assets, Deposit, Interest, Discount, Wages Etc. जैसे-

Rahul ने ₹4000 का एक Phone Mohan से उधार खरीदा।

1. Phone (Fixed Assets) 2. Mohan (Sundry Creditors)

Rahul ने ₹24000 की एक AC Suresh से खरीदी, ₹15000 cash में दे दिये और बाकी उधार कर दिये।

1. AC (Fixed Assets) 2. Cash 3. Suresh (Sundry Creditors)

Rahul ने ₹5000 HDFC Bank में जमा किया।

1. HDFC Bank 2. cash

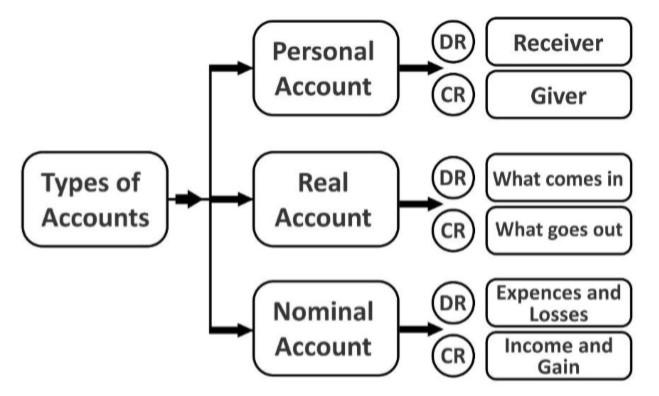

Types of Account

1-Personal Account वह खाते जो किसी व्यक्ति या संस्था के नाम से बनाए जाते है, वे Personal Account (व्यक्तिगत खाते) कहलाते है। जैसे- Mohit, Rahul, Bank, Abc Company, Capital, Drawing etc. और ये 3 प्रकार के होते हैं।

प्राकृतिक व्यक्तिगत खाते (Natural Personal Accounts): ये वे खाते हैं जो इंसानों या प्राकृतिक व्यक्तियों से संबंधित होते हैं। जैसे, मालिक का पूंजी खाता (Capital Account), मालिक का आहरण खाता (Drawings Account), देनदार (Debtors) और लेनदार (Creditors) के खाते। पूंजी खाता सीधे व्यवसाय के मालिक का प्रतिनिधित्व करता है, जो एक प्राकृतिक व्यक्ति है।

कृत्रिम व्यक्तिगत खाते (Artificial Personal Accounts): ये वे खाते हैं जो कानूनी संस्थाओं या संगठनों का

प्रतिनिधित्व करते हैं, जिन्हें कानून द्वारा एक व्यक्ति के रूप में मान्यता दी जाती है, भले ही उनका कोई भौतिक अस्तित्व न हो। जैसे, किसी कंपनी का खाता (जैसे रिलायंस लिमिटेड), बैंक का खाता, क्लब का खाता, या किसी फर्म का खाता।

प्रतिनिधि व्यक्तिगत खाते (Representative Personal Accounts): ये खाते किसी व्यक्ति या व्यक्तियों के समूह का अप्रत्यक्ष रूप से प्रतिनिधित्व करते हैं। ये आमतौर पर उन लेन-देनों के लिए उपयोग किए जाते हैं जो अभी तक चुकाए नहीं गए हैं या प्राप्त नहीं हुए हैं। उदाहरणः

◉ बकाया वेतन (Outstanding Salaries): यह उन सभी कर्मचारियों के समूह का प्रतिनिधित्व करता है जिनका वेतन अभी तक दिया नहीं गया है।

◉ पूर्वदत्त किराया (Prepaid Rent): यह मकान मालिक को अग्रिम रूप से दिए गए किराए का प्रतिनिधित्व करता है।

◉ उपार्जित आय (Accrued Income): यह उस आय का प्रतिनिधित्व करता है जो अर्जित हो चुकी है लेकिन अभी तक प्राप्त नहीं हुई है।

2- Real Account

वह खाते जो किसी वस्तु या सम्पत्ति आदि से सम्बन्धित होते हैं Real Account (वास्तविक खाते) कहलाते हैं। जैसे Cash, Computer, Machinery, Furniture, Assets etc. इन खातों को दो मुख्य प्रकारों में बांटा गया है:

1. मूर्त वास्तविक खाते (Tangible Real Accounts)

ये वे खाते हैं जो उन संपत्तियों से संबंधित होते हैं जिनका भौतिक अस्तित्व (physical existence) होता है। इन्हें देखा, छुआ, या महसूस किया जा सकता है। ये ऐसी चीजें होती हैं जिनकी कुछ कीमत होती है और जिनका उपयोग व्यवसाय को चलाने में किया जाता है। उदाहरणः

◉ नकद खाता (Cash Account): यह व्यवसाय में मौजूद नकदी का प्रतिनिधित्व करता है।

◉ फर्नीचर खाता (Furniture Account): यह व्यवसाय में उपयोग किए जाने वाले फर्नीचर का प्रतिनिधित्व करता है।

◉ मशीनरी खाता (Machinery Account): यह व्यवसाय में इस्तेमाल होने वाली मशीनों का प्रतिनिधित्व करता है।

◉ भूमि और भवन खाता (Land and Building Account): यह व्यवसाय की जमीन और इमारत का प्रतिनिधित्व करता है।

◉ स्टॉक खाता (Stock Account): यह व्यवसाय में मौजूद सामान (goods) का प्रतिनिधित्व करता है।

2. अमूर्त वास्तविक खाते (Intangible Real Accounts)

ये वे खाते हैं जो उन संपत्तियों से संबंधित होते हैं जिनका कोई भौतिक अस्तित्व नहीं होता (no physical existence) । इन्हें देखा या छुआ नहीं जा सकता, लेकिन इनका मौद्रिक मूल्य (monetary value) होता है और ये व्यवसाय के लिए फायदेमंद होते हैं। उदाहरणः

◉ ख्याति खाता (Goodwill Account): यह व्यवसाय की प्रतिष्ठा या नाम के मूल्य का प्रतिनिधित्व करता है।

◉ पेटेंट खाता (Patents Account): यह किसी आविष्कार पर मिले विशेष अधिकार का प्रतिनिधित्व करता है।

◉ ट्रेडमार्क खाता (Trademark Account): यह किसी ब्रांड नाम या लोगो के विशेष अधिकार का प्रतिनिधित्व करता है।

◉ कॉपीराइट खाता (Copyright Account): यह किसी रचनात्मक कार्य (जैसे किताब, संगीत) पर मिले अधिकार का प्रतिनिधित्व करता है।

3-Nominal Account

वह खाते जो लाभ-हानि, आय-व्यय, और क्रय-विक्रय से सम्बन्धित होते हैं Nominal Account (नाममात्र के खाते) कहलाते हैं। जैसे- Interest, Discount, Wages, Purchases, Sales, Profit & Loss etc.

Golden Rules of Accounting

Personal Account

1- The Receiver (पाने वाला) Debit

2- The Giver (दने वाला) Credit

जो व्यक्ति कुछ प्राप्त करते हैं उन्हे Receiver कहा जाता है, और उन्हे Debit में रखा जाता है। जो व्यक्ति कुछ देते हैं उन्हे Giver कहा जाता है, और उन्हे Credit में रखा जाता है।

Real Account

3- What comes in (आने वाला) Debit

4- What goes out (जाने वाला) Credit

व्यवसाय में जो वस्तुएँ आती हैं उसे Debit में रखा जाता है, और जो जाती हैं उसे Credit में रखा जाता है।

Nominal Account

5- Expenses and Losses (खर्च और नुकसान) Debit

6- Income and Gains (आय और लाभ) Credit

| Type of Account | Increase (+) | Decrease (-) |

|---|---|---|

| Asset | Debit | Credit |

| Liability | Credit | Debit |

| Income/Revenue | Credit | Debit |

| Expense/Losses | Debit | Credit |

Exercise 1

1. Mr. Verma Purchased a computer in cash 18000.

2. Mr. Verma Purchased an Office Table 3500 and Office Chair 4000 in cash.

3. Mr. Verma opened a bank account in HDFC bank by deposit cash 50000.

4. Mr. Verma Purchased stationery item in cash 2000.

5. Mr. Verma Purchased a mobile phone 5000 from raj telecom on credit.

6. Mr. Verma withdraw 10000 from HDFC Bank.

7. Mr. Verma paid cash 5000 to raj telecom.

8. Mr. Verma received a bill of 4500 from Sukun offset for printing office stationery.

9. Mr. Verma withdraw 4000 from HDFC Bank for personal use.

Introduction to Business Organizations

एक business में-

Business organizations अलग-अलग प्रकार के लेन-देन करते हैं, और आम तौर पर इन्हें कुछ इस प्रकार से classified किया जा सकता हैः

➤ Service organizations

➤ Trading organizations

➤ Manufacturing organizations

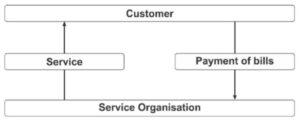

Service Organizations

Service Organizations वो Organizations होती हैं जो सिर्फ Service Provide करती हैं, service Organizations में किसी भी तरह का Physical लेन-देन नहीं होता है, इसमें सिर्फ Service दी जाती जैसे- Teachers, Doctors, Advocate, Consultant etc…

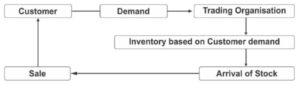

Trading Organizations

जो Organization Goods को Purchase and Sale करते हैं, वो Trading Organizations के अन्तर-गत आते हैं। इसमें व्यापारिक संगठन का मुख्य कार्य माल को खरीदना और उसमें अपना Profit जोड़ने के बाद उसे बेचना होता है।

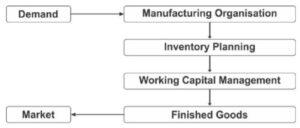

Manufacturing organizations

Manufacturing Organization Row Materials Goods से Finished Goods को तैयार करती है। Manufacturing Organizations में कच्चे माल को एक प्रक्रिया के अन्तर्गत तैयार किया जाता है, जिसे बाद में Trading Organizations उस माल को ग्राहक तक पहुंचाने का काम करती हैं।

Ledgers, Groups and Voucher

जब किसी Transaction की Entry Tally में करते हैं, तो सबसे पहले हमें उस Entry में जो Accounts होते हैं उनका हमें खाता खोलना होता है यानी Ledger बनाना होता है। और जब वही Entry दूसरी बार आती है, तब हमें उसका ledger नहीं बनाना पड़ता है, क्यो कि उसका ledger पहले ही बन चुका होता है। Tally में Cash (cash-in-hand) और Profit & Loss account का ledger पहले से ही बना होता है।

Tally में जब हम किसी Account का ledger बनाते हैं, तब उसी समय हमें Tally में उसका Group बताना पड़ता है, जो की हम उसके Under में Set करते हैं। कौन सा ledger किस Group में जायेगा इसके लिए पहले हमें Group के बारे में और ledger किस प्रकार का है ये समझना होता है।

जैसे – Rahul ने ₹2000 Office का Rent दिया। तो यहां पर किराया एक प्रकार का खर्च है तो

Debit: Rent, Credit: Cash (Ledger – Rent/Under – Indirect Expenses)

Rahul ने ₹2000 Office का अगले Month का Rent दिया। तो यहां पर अब Rent का ledger नहीं बनेगा क्यों कि पिछले महीने में बन चुका है- Debit: Rent, Credit: Cash

Voucher एक प्रकार का Document होता है, जिसमें हम Tally में जो भी Transaction करते हैं उसकी Entry हम एक Voucher पर करते हैं। Tally में पहले से कई Voucher बने होते हैं, अब किस Entry में कौन सा Voucher लगेगा इसके लिए हमें सभी प्रकार के Voucher के बारे में पता होना चाहिए जो कि आगे बताया गया है।

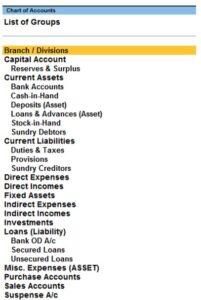

Pre-define Group in Tally

Primary Group 1. Capital Account

2. Loans Liabilities

3. Current Liabilities

4. Fixed Assets

5.Investment

6. Current Assets

7. Miscellaneous Expenses (Assets)

8. Suspense Account

9. Branch Division

10. Sales Account

11. Purchase Account

12. Direct Income

13. Direct Expenses

14. Indirect Income

15. Indirect Expenses

Nature of Group

Liability

Liability

Liability

Asset

Asset

Asset

Asset

Liability

Liability

Income

Expenses

Income

Expenses

Income

Expenses

Secondary Group

1. Reserve & Surplus

2. Bank over Draft

3. Secured Loans

4. Unsecured Loans

5. Duties & Tax

6. Provision

7. Sundry Creditors

8. Sundry Debtors

9. Deposit Assets

10. Loans & Advance Assets

11. Cash in Hand

12. Stock in Hand

13. Bank Account

(Capital Account)

(Loans Liabilities)

(Loans Liabilities)

(Loans Liabilities)

(Current Liabilities)

(Current Liabilities)

(Current Liabilities)

(Current Assets)

(Current Assets)

(Current Assets)

(Current Assets)

(Current Assets)

(Current Assets)

View the pre-defined Group in Tally Prime

Go to Gateway of Tally Prime > Chart of Accounts > Groups.

1. Capital Account – एक Business को Start करने के लिए उसमें जो पूँजी

लगायी जाती है, उसे हम पूँजी खाता यानी Capital Account कहते हैं, और Tally में जब हम उसका Ledger बनाते हैं तो उसे Capital Account के Under रखते हैं। पूँजी किसी भी रुप में हो सकती है।

2. Loans Liabilities – जब हम Business के लिए किसी प्रकार का कोई Loan लेते हैं, तो उस Account को Loans Liabilities में रखते है।

3. Current Liabilities जब हम कम समय के लिए किसी प्रकार का कोई

उधार लेते हैं तो इस प्रकार के Account Current liabilities के अन्तरगत आते हैं।

4. Fixed Assets – एक Business को चलाने के लिए हमें कई प्रकार की स्थायी

सम्पत्तियां खरीदनी होती हैं, जैसे Computer, Telephone, A/C, Furniture etc… और इन सम्पत्तियों का आसानी से लेन-देन भी नहीं किया जा सकता है। तो इस प्रकार के Accounts को Fixed Assets में रखते हैं।

5. Investment Account – जब हम लाभ कमाने के Purpose से Business

के पैसे को कहीं पर निवेश करते हैं, तो उसका खाता Investment Account के अन्तरगत खोलते हैं। जैसे- Long-Term investment, FD, Shares, Mutual Fund etc… 6. Current Assets – ऐसी सम्पत्तियां जिनका लेन-देन आसानी से किया जा सकता है, उन्हें हम Current Assets में रखते हैं।

7. Miscellaneous exp. Assets – यह कई प्रकार के खर्चे होते है, जो Business

के प्रारम्भ में अतिरिक्त व्यय के रुप में किए जाते है। जैसे- Preliminary Expenses (Company Logo, Copy Rights, Tread Marks, Stamp Duties, legal fees)

8. Suspense Account – कभी-कभी हम Tally में कुछ Entry करना भूल जाते

हैं, तो उसकी वजह से हमारी Financial Reports गलत आ जाती हैं। तब उस समय अन्तर की धनराशि को Suspence Account में डाल देते हैं।

9. Branch Division – Main Company के द्वारा बनाये गये अपने Branch के खाते Branch Division Group में रखे जाते हैं।

10. Sales Account- जब हम किसी Goods or Service को Sale करते हैं, तो उसके खाते Sales Account में रखते हैं।

11. Purchase Account- जब हम किसी Goods को Sale करने के लिए खरीदते हैं। तो उसे Purchase Account में रखते हैं।

12. Direct Income- सभी प्रकार के प्रत्यक्ष आय जो मुख्य व्यापार से आती है, उसे हम Direct Income में रखते हैं।

13. Indirect Income – सभी प्रकार के अप्रत्यक्ष आय जो व्यापार से आती है, जैसे- Discount, Commission etc… उसे हम Indirect Income में रखते हैं।

14. Direct Expenses- ऐसे खर्च जो Regular Bases पर नही होते है, जैसे-Transport, Manufacturing exp. Etc… इस तरह के Account को Direct Expenses में रखते हैं।

15. Indirect Expenses – सभी प्रकार के अप्रत्यक्ष व्यय (जो Regular Bases पर होते है) के खाते Indirect Expenses के अन्तर्गत बनाए जाते हैं। जैसे-Rent Expenses, Salary Expenses, Discount Expenses etc…

16. Reserve & Surplus – लाभ से बनाए जाने कोश के खाते Reserve & Surplus बनाए जाते हैं।

17. Bank Over Draft – जब बैंक जमा से अधिक राशि देने लगे तो उसको Bank Over Draft कहते है। (जब हम बैंक में OD Limit बनवाते हैं) 18. Secured Loans- सभी प्रकार के सुरक्षित ऋण के खाते Secured Loans के अन्तर्गत बनाए जाते है। (Home Loan, Gold Loan, Car Loan etc..)

19. Unsecured Loans – सभी प्रकार के असुरक्षित ऋण Unsecured Loans के अन्तर्गत बनाए जाते है। (Personal Loan, Business Loan, Credit Card, Credit Limit)

20. Duties & Taxes- सभी प्रकार के करों के खाते Duties & Tax के अन्तर्गत बनाए जाते है। (GST, TDS, VAT)

21. Provision – सभी प्रकार के किए गए प्रावधान के खाते Provision के अन्तर्गत बनाए जाते है, जैसे वेतन के लिए प्रावधान, किराए के लिए प्रावधान ।

22. Sundry Creditors – Business में जब हम माल (Goods) किसी से उधार

Purchase करते हैं, या किसी और प्रकार का कोई उधार लेते हैं, तो उसका Account Sundry Creditors के अन्तरगत Open करते हैं।

23. Sundry Debtors – Business में जब हम माल (Goods) किसी से उधार

Sale करते हैं, या किसी और प्रकार का कोई उधार देते हैं, तो उसका Account Sundry Debtors के अन्तरगत Open करते हैं।

24. Deposit Assets- जब हम किसी वस्तु के लिए Security के रुप में पैसा जमा करते हैं, तो उस Account को Deposit Assets में रखते हैं।

25. Loans & Advance- Assets जब हम किसी को Advance के रुप में पैसा देते हैं तो उसे हम इस Account में रखते हैं।

26. Cash-in-hand – यह Group सभी प्रकार के Cash के लिए इस्तेमाल किया जाता है।

27. Stock-in-hand – यह Group Stock के लिए होता है।

28. Bank Account- सभी प्रकार की Banks के खाते Bank Account Group के अन्तरगत खोले जाते हैं।

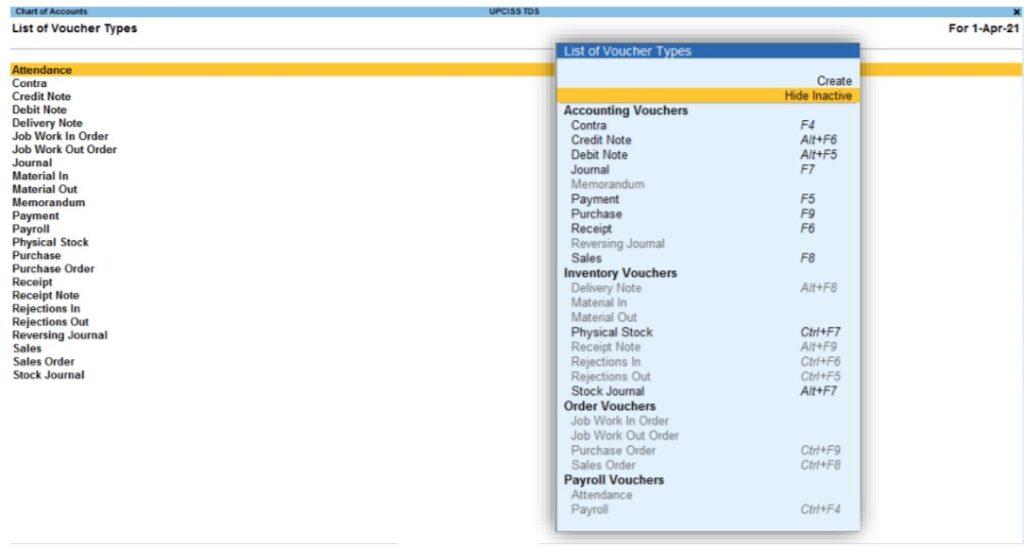

Pre-define Voucher in Tally

वैसे तो Tally Prime में 24 pre-define voucher होते हैं लेकिन उनमें से 8 ऐसे Common Voucher हैं, जिनका इस्तेमाल लगभग सभी प्रकार के Business में होता है।

Common Voucher

Contra, Payment, Receipt, Journal, Purchase, Sales, Debit Note, Credit Note.

Special Voucher

Stock Journal, Memorandum, Purchase Order, Sales Order, Delivery Note, Reversing Journal, Receipt Note, Physical Stock, Payroll, Attendance, Job Work In Order, Job Work Out Order, Material In, Material Out, Rejections In, Rejections Out.

View the Pre-define Voucher types in Tally Prime

Go to Gateway of Tally Prime > Chart of Accounts > Voucher Types.

1. Contra Voucher – जब हम Cash को Bank-Account में या Bank-Balance को Cash में या फिर Bank or Cash से सम्बंधित किसी प्रकार की कोई Transfer Entry करते हैं, तो उसे हम Contra Voucher में रखते हैं।

2. Payment Voucher- जब हम किसी प्रकार का कोई भुगतान करते हैं चाहे वो Cash में करें या फिर Cheque से करें उस Entry को Payment Voucher में करते हैं।

3. Receipt Voucher- जब हमें Cash में या फिर Cheque के द्वारा पैसा प्राप्त होता है तो उस Entry को Receipt Voucher में करते हैं।

4. Journal Voucher – इस Voucher का Use हम कई प्रकार की Entry को करने के लिए करते हैं। जैसे जब हम उधार देते या लेते हैं यानी Sundry Creditors or Debtors, Provision, Adjustment Entry etc…

5. Purchase Voucher- जब हम किसी Goods को Sale करने के लिए Purchase करते हैं, तब हम उस Entry को Purchase Voucher में करते हैं।

6. Sales Voucher- जब हम किसी Goods या Service को Sale करते हैं तो उस Entry को Sales Voucher में करते हैं।

7. Debit Note- आमतौर पर इस Voucher का इस्तेमाल Purchases Return Entry के लिए करते हैं, यानी जब खरीदे हुए माल को किसी कारण से वापस करते हैं।

8. Credit Note – जब बिका हुआ माल किसी कारण से वापस आता है तो उसकी Entry Credit Note Voucher पर करते हैं।

9. Stock Journal – जब Goods को एक Godown से दूसरे Godown में Transfer करते हैं तो उस Entry को Stock Journal Voucher में करते हैं।

10. Memorandum- अगर हमें किसी Entry को किसी भी कारण से याद रखने की आवश्यकता है, तो उस Entry को हम इस Voucher में रखते हैं।

11. Purchase Order- जब हमें कुछ Goods Purchase करने के लिए Item की List देनी होती है तो हम उस Entry को Purchase Order Voucher में पास करते हैं और उसका Print निकाल कर List भेज देते हैं।12. Sales Order – जब हमारे पास कोई Goods Purchase करने के लिए कोई Order आता है, तो वह Entry हम इस Voucher में पास करते हैं।

13. Delivery Note – Sales Order लेने के बाद जब हमें Goods Customer को Delivered करना होता है तब हम इस Voucher का इस्तेमाल करते हैं।

14. Reversing Journal- अगर हम कोई ऐसी Entry करना चाहते हैं जिसका

Effect सिर्फ उसी Date में रहे, फिर उस Date के बाद उस Entry का किसी Report पर कोई Effect ना हो तो उस Entry को हम इसी Voucher में करेंगे।

15. Receipt Note- Supplier को purchase order देने के बाद जब हमें वो Goods प्राप्त हो जाती है, तब उसकी Entry हम इसी Voucher पर करते हैं।

16. Physical Stock- जब हमें Tally की Report Stock Summary और अपने Godown में पड़े Physical Stock दोनो को Verify करने की जरुरत होती है तब हम इस Voucher का प्रयोग करते हैं।

17. Payroll – जब हम Tally में Payroll की Entry करते हैं। तब हम इसी Voucher का इस्तेमाल करते हैं।

18. Attendance- Payroll से जुड़े Employs के Attendance लेने के लिए हम इस Voucher का Use करते हैं।

Note: बाकी बचे Vouchers को हम Practically देखेंगे ।

Exercise 2

1. Mr. Verma Started Universal Business Solutions by bringing in cash of ₹300000.

2. Mr. Verma Purchased a computer in cash ₹18000.

3. Mr. Verma Purchased an Office Table ₹3500 and Office Chair ₹4000 in cash.

4. Mr. Verma opened a bank account in HDFC bank by deposit cash ₹50000.

5. Mr. Verma Purchased stationery item in cash ₹2000.

6. Mr. Verma Purchased a mobile phone ₹5000 from raj telecom on credit. 7. Mr. Verma withdraw ₹10000 from HDFC Bank.

8. Mr. Verma paid cash ₹5000 to raj telecom. 9. Mr. Verma received a bill of ₹4500 from Sukun offset for printing office stationery. 10. Mr. Verma paid ₹2800 by cheque towards office rent. 11. Mr. Verma paid ₹700 in cash towards electricity Charge. 12. Mr. Verma issued a cheque of ₹4500 for Sukun offset. 13. Mr. Verma withdraw ₹4000 from HDFC Bank for personal use.

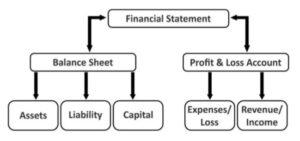

Financial Statements

Financial Statements से हमें Business में होने Expenses, Income, Purchases, Sales, Assets, liabilities etc… के बारे में Daily Basis, Monthly Basis और Yearly Basis पर पता चलता है। Financial Statements में आमतौर पर Trial Balance, Profit & Loss Account, Balance Sheet, Cash Book, Bank Book, Stock Summary, Statutory Reports etc… ये सब शामिल हैं। Tally में Entry करने के बाद ये सभी प्रकार की Reports Tally खुद ही Calculate कर लेता है।

Trial Balance

एक Trial Balance में सभी ledger accounts को Calculate करके उनके Balance के साथ लिखा जाता है, जिसमें 3 Columns होते हैं। Particular (Account Name), Debit, Credit. Profit & Loss Account

Profit & Loss Account से हमें ये पता पता चलता है कि Business में कितना Profit हुआ या फिर Loss हुआ। इसमें 2 Column होते हैं, Expenses, Income. Income को Expenses से घटाने के बाद हमें पता चलता है कि Profit हुआ या फिर Loss हुआ। Balance Sheet

किसी भी Business में Balance Sheet की बहुत Importance होती है, क्यो कि Balance Sheet से हमें Business की वास्तविक स्थिति का पता चलता है कि Net Assets और liabilities कितनी है। इसमें 2 Column होते हैं Assets,

Liabilites.

Cash Book

Cash Book से हमें ये पता चलता है कि Business से कितना Cash गया, कितना आया और कितना बचा। इसमें 2 Column होते हैं Debit Cash, Credit Cash.

Trial Balance

Profit & Loss Account

Balance Sheet

Inventory Management

Inventory का अर्थ है List of Item. जैसा कि हमें पता है कि Trading Organization में Goods को Purchase and Sale करते हैं। एक Business में Goods यानी Item हजारो प्रकार के होते हैं, जिसमें Item Different Company, Different Size, Weight etc… के होते हैं, जिसे Manage करने के लिए हम Tally में Stock Item, Stock Group, Stock category, Unit of Measure, Godown Create किये जाते हैं।

जिससे हम Inventory को अच्छे से Manage कर सकते हैं, और समय-समय पर Stock Summary को Different Parameters पर Set करके Stock को आसानी से Check कर सकते हैं।

| Stock Item | Stock Group | Stock Category | Unit of Measure |

|---|---|---|---|

| M/B Gigabyte B560M | Mother Board | Gigabyte | Nos |

| M/B ASUS B450F | Mother Board | ASUS | Nos |

| M/B ESC H61 H2 | Mother Board | Other | Nos |

| SSD NVMe M.2 1TB Samsung | SSD | Samsung | Nos |

| SSD NVMe M.2 1TB Gigabyte | SSD | Gigabyte | Nos |

| GPU 4GB Gigabyte | GPU | Gigabyte | Nos |

| GPU 2GB ASUS | GPU | ASUS | Nos |

Stock Item, Stock Group और Stock Category को और बेहतर समझने के लिए हम यहाँ पर Collage के Students का Example लेते हैं…

What is Tax?

Tax एक अनिवार्य शुल्क है जो Government द्वारा किसी व्यक्ति या संगठन पर लगाया जाता है। उसके बाद Government उस पैसे को वापस Public पर खर्च करती है। कानून के मुताबिक, खुद से या गलती से टैक्स का भुगतान ना करने पर जुर्माना या सजा भी मिल सकती है।

Types of Taxes

व्यक्ति या संगठन को अलग-अलग तरीकों से Tax का भुगतान करना होता है। Tax अधिकारियों द्वारा टैक्स भुगतान के तरीके के आधार पर, टैक्स को Direct Tax and Indirect Tax में बाटा गया है।

Difference between Direct and Indirect Taxes

Direct Tax वो Tax होते हैं, जिन्हे कोई व्यक्ति या संगठन सीधे Government को Pay करता है जैसे- Income Tax, Property Tax, Stamp Duty etc… इसके विपरीत Indirect Tax वो Tax होते हैं व्यक्ति या संगठन सीधे Government को न pay करके उसका Burden दूसरे पर Shift कर दिया जाता है जिसे अन्त में Consumer से वसूला जाता है। जैसे GST, VAT, ED etc…

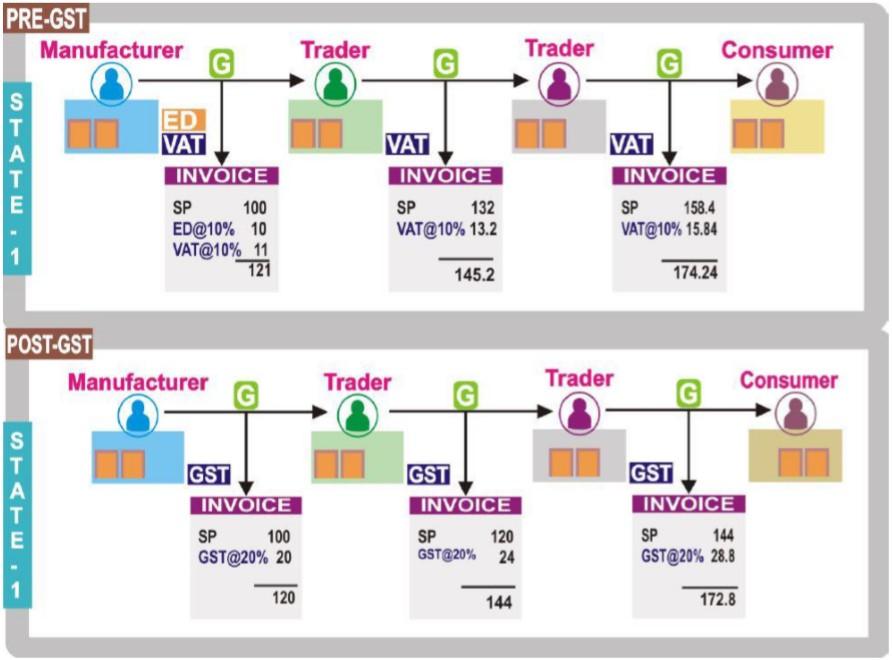

Introduction to GST

GST स्वतंत्रता के बाद से हमारे देश में एक परिवर्तनकारी कर सुधार है। वर्तमान में केंन्द्र और राज्य सरकारों द्वारा लगाए जा रहे सभी Indirect Taxes के अन्तर गत ले लिए गये हैं। GST को One-Nation, One-Tax और one-market कहा जाता है।

What is GST

GST का पूरा नाम Goods and Services Tax है, जो वस्तुओं और सेवाओं को खरीदने और बेचने पर लगाया जाता है, जो की एक Indirect Tax है, जिसे 1-July-2017 को लागू किया गया था।

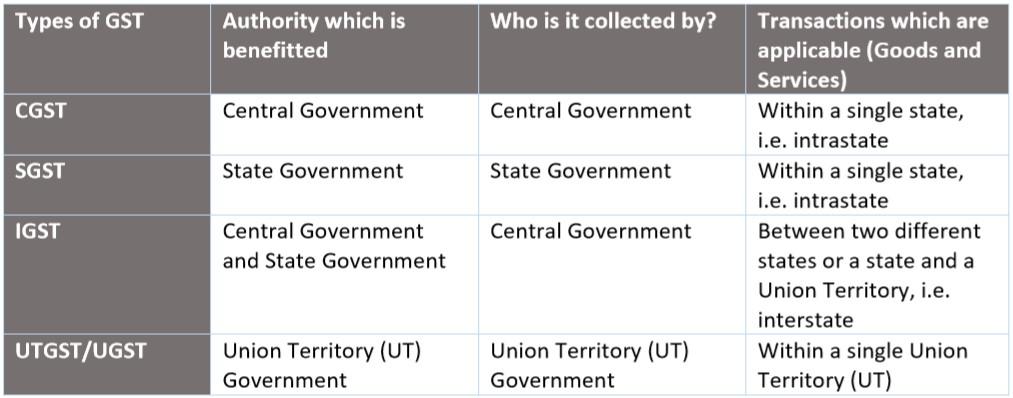

Type of GST

GST 4 प्रकार की होती है। ➤ CGST (Central Goods and Services Tax)

➤ SGST (State Goods and Services Tax ()

➤ IGST (Integrated Goods and Services Tax)

➤ UTGST (Union Territory Goods and Services Tax)

GST Rate

0% 5% 12% 18% 28%

Cascading Effect

Cascading tax effect is also termed as “tax on tax”. GST eliminates the cascading effect of all indirect taxes in the supply chain from manufacturers to retailers, and across state borders.

Exercise 3

1. Mr. Vijay Started Business by bringing in cash of₹500000.

2. Mr. Vijay opened a bank account in SBI bank by deposit cash 300000.

3. Mr. Vijay purchased following items from Bansal Computer on credit.

All Stock items are placed in Lakhimpur Godown.

| Item | Qty | Rate | GST Rate |

|---|---|---|---|

| M/B Gigabyte B560M | 4 | 9500 | 18% |

| M/B ASUS B450F | 6 | 8500 | 18% |

| M/B ESC H61 H2 | 5 | 6000 | 18% |

| SSD NVMe M.2 1TB Samsung | 4 | 11000 | 18% |

| SSD NVMe M.2 1TB Gigabyte | 3 | 9000 | 18% |

| GPU 4GB Gigabyte | 3 | 8000 | 18% |

| GPU 2GB ASUS | 4 | 3800 | 18% |

4. Mr. Vijay Sold following items from ABC Computer and received cheque.

| Item | Qty | Rate | GST Rate |

|---|---|---|---|

| M/B Gigabyte B560M | 3 | 11000 | 18% |

| M/B ASUS B450F | 4 | 10500 | 18% |

| M/B ESC H61 H2 | 3 | 7000 | 18% |

| SSD NVMe M.2 1TB Samsung | 2 | 13000 | 18% |

| SSD NVMe M.2 1TB Gigabyte | 1 | 12000 | 18% |

| GPU 4GB Gigabyte | 2 | 10500 | 18% |

| GPU 2GB ASUS | 3 | 4200 | 18% |

5. Mr. Vijay issued a cheque for Bansal computer of full settlement.

6. Mr. Vijay purchased following items from Sri Nath Infosolution on credit.

| Item | Qty | Rate | GST Rate |

|---|---|---|---|

| M/B Gigabyte B560M | 2 | 9500 | 18% |

| M/B ASUS B450F | 3 | 8500 | 18% |

| M/B ESC H61 H2 | 2 | 6000 | 18% |

| SSD NVMe M.2 1TB Samsung | 3 | 11000 | 18% |

| SSD NVMe M.2 1TB Gigabyte | 2 | 9000 | 18% |

| GPU 4GB Gigabyte | 4 | 8000 | 18% |

| GPU 2GB ASUS | 2 | 3800 | 18% |

| Regular | Composition | Unregistered | Consumer |

|---|---|---|---|

| Turnover Greeter than Rs. 1.5 crore per annum | Turnover less than Rs. 1.5 crore per annum | Turnover less than Rs. 20 lakh per annum | N-A |

| 1% GST tox to be paid on turnover 5% GST tax to be paid on turnover (For Restaurant) |

Terminology of Accounting

◉ Trade (व्यापार) लाभ कमाने के उदेश्य से Goods को Purchase और sale करना Trade कहलाता है।

◉ Profession (पेशा) Revenue Earn करने के लिए किया गया कोई भी ऐसा कार्य जिसके लिए हमें पूर्व प्रशिक्षण की आवश्यकता होती है, पेशा कहलता है।

◉ Capital (पूँजी) व्यापार का मालिक जो रुपया, माल या सम्मपत्ति व्यापार में लगाता है उसे पूँजी कहते हैं। व्यापार में लाभ होने पर पूँजी बढ़ती है, और हानि होने पर पूँजी घटती है। ◉ Drawings (आहरण) व्यापार का मालिक अपने निजी खर्च के लिये समय-समय पर व्यापार से जो रूपया या माल निकालता है वह उसका आहरण कहलाता है।

◉ Revenue (राजस्व) Goods व Service को Market में Sale करने पर उससे जो आय होती है, वह Revenue कहलाती है।

◉ Bad Debts (डूबत ऋण) व्यापारी को उधार बेचे गये माल की पूरी रकम Debater (देनदार) से प्राप्त हो जाये ये आवश्यक नही है, अतः इस उधार की रकम में से जो वसूल नही हो पाती है उसे व्यापारी का डूबत ऋण कहते है।

◉ Closing Balance (समाप्ति के समय बकाया) साल के अन्त में हमारे Business जो भी Goods, Assets, liabilities etc… बच जाता है, ओ हमारा Closing balance होता है।

◉ Opening Balance (प्रारंभिक जमा) Business Start करते समय हम Business में जो भी Goods, Assets etc… लगाते हैं या फिर साल के अन्त में जो भी हमारा Closing Balance बचता है वही नये साल के प्रारंभ में हमारा Opening Balance होता है।

◉ Financial Year (वित्तीय वर्ष) India का Financial Year 1-April से Start होता है।

◉ Wholesalers (थोक व्यापारी) Wholesalers Manufacturers से थोक में माल खरीदते हैं और Retailers को बेचते हैं।

◉ Retailers (खुदरा विक्रेता) Retailers Wholesalers से माल खरीदते हैं और Consumer को बेचते हैं।